JdB37 - FR : Ça va, ça vient

JdB37 - FR : Ça va, ça vient

Alors que le récent flash crack a renvoyé le prix du BTC sous les 50K$ et la 200DMA, les investisseurs ne semblent pas paniquer et continuent d'accumuler.

Un humble message du Prof. Chaine

Chers lecteurs, à mesure que mon apprentissage progresse, je prévois d’ajouter nouvelles sources et fonctionnalités à cette newsletter.

Ainsi, le moment est venu d'introduire les données de CryptoQuant à mon analyse. Le fait de croiser plusieurs fournisseurs de données on-chain permet d'avoir une vision plus large du marché et de découvrir de nouvelles méthodes, de nouvelles heuristiques.

En espérant que vous aurez plaisir à suivre l'évolution de ce ''journal de bord'', je vous souhaite une agréable et enrichissante lecture.

*Un coup de chapeau spécial à @SwellCycle qui a fourni les graphiques Glassnode présents dans cet opus, je lui en suis très reconnaissant !*

Après s’être affranchi des 50K$, marquant un sommet local de 52 723$, le prix du Bitcoin a connu une violente baisse suite à une cascade de liquidations issu des marchés dérivés. Formant un plancher hebdomadaire de 44 175$, le cours se tient actuellement juste en dessous de la 200DMA (violet).

Cette semaine, mon attention est portée sur :

les marchés dérivés;

le comportement des investisseurs long-terme;

le flux de capitaux des échanges.

Flash crack sur les marchés dérivés

Juste après la publication l’opus 36, le cours du Bitcoin s’est effondré de -18% en quelque heures.

L’origine de cette baisse ? Une cascade de liquidations issue des marchés dérivés.

En moins de 4 heures, 6,9M de jetons BTC ont été retirés des mains de traders ayant utilisé un effet de levier élevé pour parier sur la hausse du marché.

En termes fiat, cela représente plus de 300M d’USD parti en fumée. En termes humain, cela implique une déception des spéculateurs haussiers et pour certains, une souffrance financières mais aussi psychologique.

Car quand les marchés dérivés sont surexposés au risque, il en faut peu pour que le prix, s’il se retourne, prenne par surprise les traders et liquide leurs positions.

Forcés à clôturer leurs trades, ils induisent une pression de vente qui incite d’autres acteurs à vendre, produisant un effet domino ou la volatilité atteint des sommets, comme nous l’indique l’indice de volatilité du Bitcoin.

En se plongeant dans les données de CryptoQuant, on peut observer que les échanges ayant le plus contribué à ce flash crack sont :

BitMex (43,9M $ de liquidations);

Huobi (87,9M $ de liquidations);

ByBit (113,7M $ de liquidations).

Suite à cette baisse fulgurante, l’intérêt envers les marchés dérivés a rapidement diminué (-30% en quelques minutes).

Pourtant, le taux de financement global des échanges, après avoir rebondi sur la zone de neutralité (FR = 0), s’est maintenu dans des valeurs positives.

Comportement attendu lors d’un bull run, cette observation nous indique que, malgré le flash crack, le biais haussier global est conservé et que la majorité des investisseurs ont encaissé la baisse sans paniquer.

Notons que des corrections de -10% à -40% sont courantes durant un bull run et permettent au prix de respirer avant de repartir à la hausse.

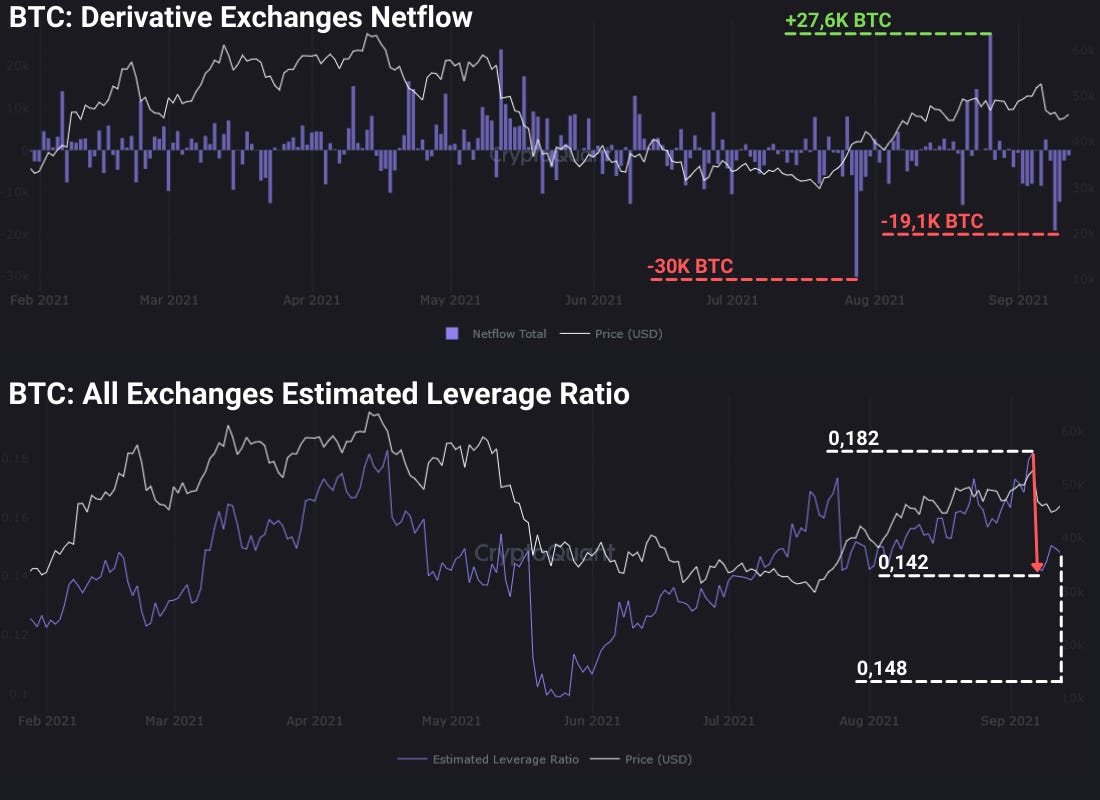

Conséquence notable de ce mouvement brutal, 19,K BTC ont quitté les marchés dérivés durant les jours suivants.

Le ratio d’effet de levier global est ainsi passé de 0,182 à 0,142 au cours de la semaine. Un rééquilibrage sain qui témoigne de l’éviction des spéculateurs trop gourmands.

Qui joue avec le feu risque de se bruler.

Les HODLers ne bronchent pas

Malgré ce flash crack, il semblerait que plus de peur que de mal n’ai été crée.

L’aSOPR a tenu bon aux abords de sa zone de neutralité qui lui sert de support depuis le début du mois d’aout.

Couplé au NRPL, il nous indique que les jetons échangés cette semaine ont permis à leurs détenteurs de réaliser - pour la majorité - des bénéfices.

Le marché conserve ainsi son état de profit, signe qu’une tendance baissière structurelle n’est pas en jeu.

En effet, le NUPL, indicateur des profits/pertes latentes a, depuis aout, retrouvé un ratio supérieur à 5 (NUPL > 5).

De retour dans la zone d’optimisme, il nous informe que les acteurs préfèrent conserver leur BTC afin de réaliser des profits dans le futur.

En se concentrant sur les jetons âgés de 2 ans à 1 mois, on peut observer une dynamique encourageante.

Au sommet du bull run de 2017, d’anciens jetons, issus de tranches d’ages comprises entre 3 ans et 6 mois, ont été distribués, permettant à leur détenteurs de quitter le marché avant que le prix ne s’effondre.

Pourtant suite à la correction de mai, on observe 2 faits:

les jetons agés de 3 ans à 6 mois conservent sensiblement la même proportion. Ils ne sont particulièrement accumulés, ni distribués;

les jetons agés de 6 à 1 mois représente une portion croissante de l’ancienneté, indiquant qu’une accumulation massive est en cours.

De nombreux jeunes jetons sont donc en train maturer et passent vers des tranches d’ages plus élevés. Cela ne donne vraiment pas l’impression que les HODLers ont quitté le marché, bien au contraire.

Cette observation est appuyée par les métriques SOAB et SVAB. Filtrées pour ne retenir que les transactions issus d’investisseurs long-terme, elles nous donne une idée de leur implication au cours du temps.

Le SOAB est une métrique regroupant les jetons dépensés par catégories en fonction de leur âge et les présente par bandes de couleur en tant que proportion du total des jetons déplacés.

Le SVAB agit comme de contrepartie du SOAB, et considère le volume de transactions quotidiennes en fonction des tranches d'âge.

SOAB : on peut ainsi observer plusieurs pics de transactions :

en janvier 2018 durant le dead cat bounce signant le début de bear market;

en fin juin 2018;

en fin 2018, avant la capitulation du marché;

en décembre 2019;

en juillet 2021, alors que le prix du Bitcoin approchait les 50K$.

Dans l’ensemble, on peut noter que les hauts pics de 2018 ne se sont pas reproduits lors de la récente hausse du prix, rendant moins probable un scénario de dead cat bounce.

SVAB : on peut déceler d’importants volume d’échanges :

en fin 2018, lors de la capitulation du marché;

en juillet 2019;

d’aout 2020 à mai 2021, durant la hausse du BTC

en juillet 2021, alors que le prix du Bitcoin sortait de la consolidation des 30K$.

Après tout, il semble que la plupart des HODLers n’aient pas encore quitté le marché, nous indiquant qu’ils penchent plus pour une continuation du bull run que pour un début de bear market.

En ce qui concerne les mineurs, ils semblent de retour dans leur routine d’accumulation.

Malgré leur propension à liquider leurs BTC de facon complusive pour couvrir les couts de CAPEX et d’OPEX, il ne semblent pas décidés à dépenser de façon excessive depuis la Grande Migration.

Fait curieux dont je n’avais pas connaissance: il semble que les mineurs aient un penchant pour les marchés dérivés!

Je me trompe peut être mais en terme d’échelle, les volumes de transactions moyens des portefeuilles de mineurs vers les marchés dérivés (≈500 BTC/jour) apparait 10 fois plus important que pour le marché spot (≈50 BTC/jour).

Je devrais faire quelques recherches à ce sujet…

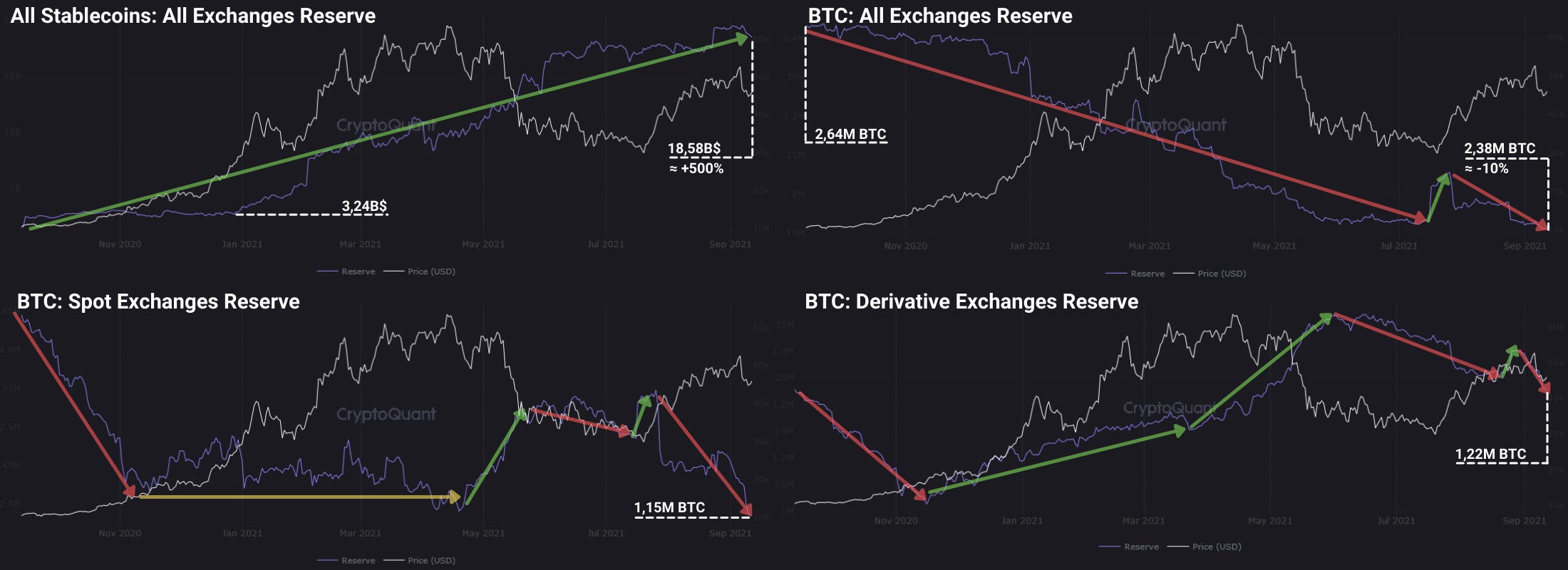

Les réserves des échanges continuent de se vider

Sans trop argumenter, on peut supposer que si des BTC quittent les échanges, ils sont - la plupart du temps - achetés dans le but d’être conservés sur le long-terme.

Dans l’ensemble, on peut voir que les réserves des échanges ont baissé d’environ 10% (-2,38M BTC) depuis la fin 2020. À l’inverse, les réserves de stablecoins augmentent sans faiblir.

Ceci est un excellent signe en termes de dynamique d’offre/demande. De moins en moins de BTC sont disponibles alors que de plus en plus de capitaux sont prêts à en acheter.

Pour les réserves des marchés spots, la baisse a repris depuis la légère phase de dépôt ayant eu lieu à la mi-juillet.

Concernant les marchés dérivés, j’ai appris qu’un large flux de BTC y avait été déposés jusqu’en mai. Cependant, cette tendance semble s’inverser.

Et tant mieux! Cela pour 2 raisons :

Une hausse de prix issue du marché spot est plus saine car elle ne se base pas sur la spéculation mais sur une demande concrète.

Moins de capitaux sur les marchés dérivés = moins de spéculateurs = moins d’effet de levier et, in fine, moins de probabilité qu’un flash crack ait lieu.

Pour corroborer ces observations, on peut noter que d’importants flux sortants ont eu lieu sur l’ensemble des places d’échanges récemment.

Durant les dernières semaines, l’étude des flux de BTC a brillamment traduit la psychologie des participants :

+44,5K (spot) : désengagement juste avant que Bitcoin ne se libère des 30K$;

-27,6K (spot) réengagement une fois que le prix a entamé sa route vers les 40K$,

-27,6K (dérivés) sensiblement en même temps;

-22,4K (spot) alors que le prix consolidait sur les 50K$;

+27,5K (dérivés) quelques jours plus tard (ces capitaux ont probablement été en partie à l’origine du flash crack)

-19,1K (dérivés) après le flash crack, signifiant une diminution de l’intérêt pour les marchés dérivés.

Résumé

Cette semaine, un flash crack soudain a fait retomber le cours du Bitcoin sous les 50K$ et la 200DMA. Issus d’une cascade de liquidations, cette violente baisse a purgé le marché des spéculateurs trop gourmands.

Néanmoins, la plupart des investisseurs n’ont pas paniqué et il semble que l’accumulation continue de plus belle.

Finalement, les réserves des échanges ne cessent d’atteindre des niveaux de plus en plus bas, alors que la demande du marché semble ne pas s’atténuer.